_

Un informe de CEPA permite conocer en detalle el sistema tributario argentino, y mediante el mismo, deconstruir uno de los argumentos esgrimidos por la oposición para oponerse al proyecto de impuestos a “Rentas Inesperadas”.

Según detalla el informe, “en los últimos días tanto desde la conducción de la UIA como por parte de una referente política de Juntos por el Cambio, se fundamentó la oposición al proyecto para gravar las ‘rentas inesperadas’ en el supuesto argumento que sostiene que en Argentina ya se cobran un sinfín de impuestos”.

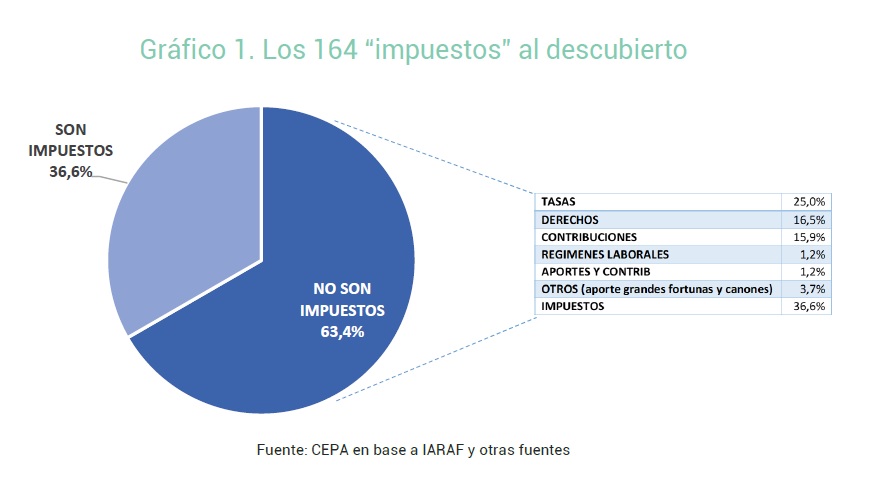

El listado tenía un supuesto detalle de “164 impuestos”. Pero según señalan desde CEPA, “en toda esta cadena de (des)información nadie se tomó la molestia, siquiera, de leer lo que se incluye allí”.

En ese detalle en cuestión, la lista está deliberadamente agigantada. Un análisis simple muestra que, al menos, el 65% de los conceptos incluidos no son impuestos, sino tasas, contribuciones, derechos, fondos, cánones y otras formas de cobro por parte del Estado (en sus diversos niveles) que suelen tener asociada una contraprestación.

¿Cuáles son los errores?

En estos listados tan repetidos en los medios de comunicación pertenecientes a las grandes corporaciones mediáticas, se realizan ciertos errores deliberadamente forzados. ¿De qué manera?

Se mezcla en un mismo listado los impuestos con las tasas municipales. “Las tasas no son impuestos, sino que son una contribución económica que tiene como contraprestación un servicio”, explican desde CEPA.

“Esto es importante dado que la mayoría de las tasas se aplican exclusivamente si se realiza determinada cuestión (por ejemplo, la tasa por inspección de estructuras soporte de antenas y equipos complementarios de telecomunicaciones móviles, que se debe abonar exclusivamente si se coloca una antena de estas características)”, advierte el informe.

En tanto que subraya que “en el sistema tributario argentino, las tasas son establecidas por los municipios, siendo las más relevantes (dado que representan casi el 85% de la recaudación municipal) ABL y Seguridad e Higiene”. Precisamente, en el listado en cuestión se enumera, por ejemplo, la “Tasa por Servicios Especiales de Limpieza e Higiene”, la “Tasa por Habilitación de Comercio e Industria”, la “Tasa por Inspección de Seguridad e Higiene” o la “Tasa por Alumbrado Público”.

En total, el listado de 164 “impuestos” presenta 41 tasas, 27 derechos y 26 contribuciones. Vemos ya, en una primera revisión, que la lista inicial de 164 impuestos se acorta a 70 conceptos

Las operaciones de la oposición

Según remarcan desde CEPA, “en el listado además se realiza una operación muy común por parte de la mirada liberal argentina: incorporar a los aportes que realizan las y los trabajadores al sistema de seguridad social, y también las contribuciones patronales como parte de la carga tributaria, cuando se trata de la financiación del Sistema de Seguridad Social de carácter solidario e intergeneracional. Ocurre lo mismo al incorporar en el listado al Régimen de Trabajadoras de Casas Particulares, o de Autónomos”.

¿Cuáles son estos mecanismos de desinformación?

El listado de una infinidad de conceptos tributarios mezclados -tantos que son muy difíciles de recordar – y tiene como finalidad llevar a la confusión asumiendo en la divulgación masiva que todos ellos son impuestos (cuando apenas son un tercio del listado). Incluso, en lo referido específicamente a los impuestos, ningún actor de la economía paga todos los impuestos mencionados. Buena parte del listado son, por ejemplo, impuestos internos a determinadas cadenas productivas. Se asume una superposición que no es tal.

Sin embargo, cabe destacar que, de la recaudación pública, el 71% corresponde a impuestos. Y más del 90% de dicha recaudación se concentra en 5 casos. Por ende, el resto de los impuestos listados (siempre hablando del 1/3 correcto) no tienen mayor significatividad.

En ese contexto, el IVA explica el 37% de la recaudación nacional, el Impuesto a las Ganancias representa el 27%, el Impuesto a los débitos y créditos (8,5%), Combustibles (4%) y los recursos aduaneros (donde están los derechos de exportación e importación) son el 15%.

Por otro lado, es algo habitual escuchar que “nadie paga tantos impuestos como Argentina”. Sin embargo, se oculta que Argentina tiene menor carga tributaria que países vecinos como Brasil y Uruguay e incluso que países de la OCDE.

“La verdadera discusión es si, indistintamente de la cantidad de impuestos vigentes, los mismos generan una carga impositiva alta o no. Para determinar esto, una comparación con el resto del mundo ayuda a concluir que Argentina no tiene niveles de presión tributaria (o sea, impuestos sobre el PBI) altos. De hecho, según datos de OCDE, se encuentra en línea con el promedio de América del Sur y muy por debajo de países desarrollados, como los europeos (Alemania: 38,3%; España: 36,6%; Italia: 42,9%, Francia: 45,4%, Dinamarca: 46,5%, el promedio de Europa: 40,4% y del promedio de OCDE (33,8%))”, advierte el informe.

Entonces, si el análisis se realiza en relación a América Latina y el Caribe, los datos a 2021 muestran que Argentina se encuentra por debajo de los valores de Brasil y Uruguay, y por encima de otros países cuya cobertura de salud o Seguridad Social resulta sensiblemente inferior a la de nuestro país.

La otra discusión, ¿Qué sistema tributario necesitamos?

En este marco, también se puede desprender otra discusión. ¿Qué tipo de sistema tributario es necesario en la Argentina? Si vemos los párrafos anteriores, entendemos que la mayor parte de la Argentina paga los impuestos que más recaudan. ¿Y los que más tienen?

Según señala el informe, “la progresividad tributaria en los países seleccionados de Europa, entendida por el nivel de participación de los impuestos progresivos sobre el conjunto de la recaudación, ronda en promedio el 55% para el periodo comprendido entre 2008 y 2019, mientras que en América del Sur este mismo dato es considerablemente menor: 39%.”

En ese sentido, esta brecha de progresividad fue reduciéndose en todo el periodo analizado, debido a aumentos en la progresividad de los países seleccionados de América del Sur y reducciones en los países de Europa. “Si en 2008 la brecha era de 20 puntos porcentuales (Cono Sur 37% y Europa 57%), diez años después es de 15 puntos porcentuales (Cono Sur 40% y Europa 55%)”, advierten. “Los cambios en el impuesto a la renta de América del Sur explican el crecimiento en la progresividad, y en Europa se da una leve caída por aumentos en los impuestos al consumo”, señalan.

Lea el informe completo en el siguiente link.