_

El consultor económico Dante Moreno emitió su informe mensual donde analiza distintos parámetros económicos a nivel nacional y provincial, y cómo inciden en este momento en la realidad de nuestra provincia. Inflación, devaluación, deuda y pandemia se combinan para generar un panorama de singular complejidad.

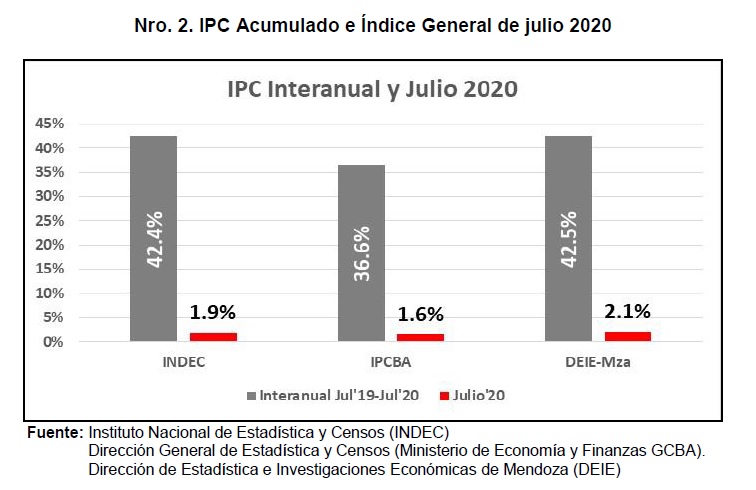

Según señalaron las estadísticas otorgadas por el INDEC, en el mes de julio la inflación registrada fue del 1,9% y el acumulado del periodo enero-julio de 2020 es del 15,8%. En tanto, para la Región Cuyo, fue del 2,3%.

Cabe destacar que el IPC informado durante julio es inferior al mes precedente (junio 2,2%) y al proyectado por la mayoría de las consultoras privadas que postulaban un 2% para este mes.

Puntualmente en Mendoza, la DEIE informó que el IPC en julio fue del 2,1%, el acumulado interanual es del 42,5%, apenas por encima del 42,4% nacional. En la medición mendocina, los rubros “Equipamiento y mantenimiento del hogar” (5,1%) e “Indumentaria” (4,4%) registran un comportamiento similar a la medición nacional.

En este marco, podemos percibir que, si bien las diferencias no son notorias, Mendoza registra mayor inflación tanto en este mes como a nivel interanual en comparación con la Nación y con Buenos Aires.

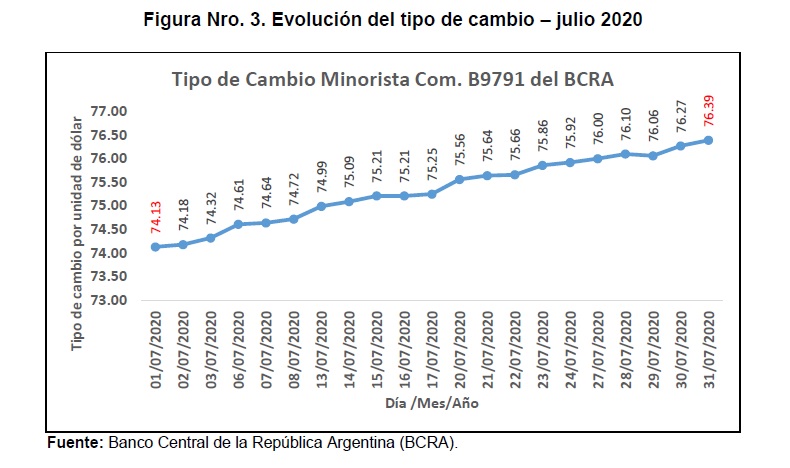

Tipo de cambio: la devaluación acelera más que la inflación

Esta afirmación se puede hacer a partir de conocer que, durante julio, el tipo de cambio minorista peso/dólar estadounidense se incrementó en un 3,13% respecto del cierre de junio y finalizó en $ 76,39. Asimismo, se destaca que la devaluación en los primeros siete meses de 2020 (desde el 02/01/2020 al 31/07/2020) ha sido del 18,0%.

El BCRA ha adoptado una política de mini devaluaciones para contener la moneda. “En función de tal operatoria en julio vendió dólares por un monto superior a los 500 millones, para mantener el tipo de cambio en los niveles deseados”, señala Moreno.

Según estima el economista, el “arreglo” que alcanzó el país con los bonistas podría tener un efecto positivo sobre la economía y el peso de la moneda. “Debería ahuyentar primariamente las sospechas de un incremento de la brecha cambiaria y una tendencia incremental en la demanda de dólares. Con el objetivo de reforzar este potencial escenario la autoridad monetaria incremento la tasa de interés para plazos fijos, que debería traducirse en un mayor nivel de las inversiones en moneda local”, analiza el especialista.

En ese marco, el análisis sobre el saldo de reservas internacionales del Banco Central se situó en USD 43.386 millones, lo que implicó un aumento de USD 144 millones respecto al cierre del mes previo.

“Como dato adicional se destaca que el Banco Central prorrogará hasta fin de agosto las normas que regulan el acceso a divisas para el pago de importaciones. La norma aplicada y que continúa, originó una traba al acceso de divisas para el pago de importaciones y tenía un fin último como es cuidar las reservas internacionales”, puntualiza Moreno.

Datos económicos de Mendoza

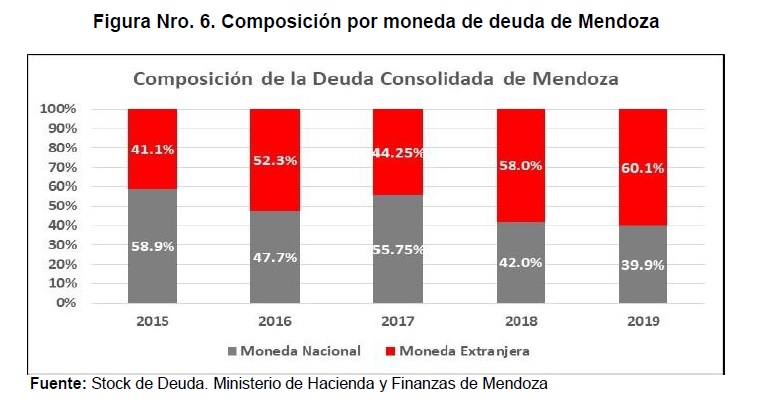

En nuestra provincia, la negociación de la deuda signa el futuro económico provincial. Una provincia endeudada, que aumentó el peso de su deuda en dólares durante los últimos años, y tiene como desafío afrontar los distintos compromisos que la gestión Cornejo dejó como herencia.

Las fuertes restricciones macroeconómicas que experimentaba Mendoza a fines de 2019, se potenciaron con la irrupción del Covid-19 la crisis sanitaria mundial impacto en el contexto económico mundial, nacional y provincial. Tal escenario obligo a la administración provincial a derivar fondos a la salud pública para sostener el sistema hospitalario ante una inminente demanda de asistencia sanitaria de la población. La situación determino que las autoridades tomaran la decisión de no cancelar el pago de la cuota de interés del bono PMY24 (título en dólares) cuyo vencimiento operaba el 19 de mayo del presente año por un monto de USD 24.706.250.

Ante este panorama y la continuidad de las negociaciones, el economista Moreno asegura que “el actual estado de situación de las finanzas provinciales no es atribuible exclusivamente a la pandemia”. Sino que esto se genera en un marco donde la provincia registraba un acelerado deterioro de sus variables macroeconómicas previamente a la actual gestión de la administración provincial.

Por otro lado, esta situación de nuestra provincia incumpliendo con los pagos y “pateando” los plazos se define como default selectivo, porque además de no afrontar los desembolsos correspondientes al pago de intereses del bono PMY24 en mayo y noviembre del presente año, incorpora la no cancelación de los compromisos correspondiente al bono PMJ21 (en pesos).

Por tal motivo, referentes de la oposición provincial señalaron la necesidad de generar un panorama de sustentabilidad de la deuda. En este sentido, Moreno asegura que “el concepto de sustentabilidad de la deuda se apoya básicamente en obtener las condiciones mínimas y necesarias (extensión de plazos y reducción de la tasa de interés) para lograr un margen de tiempo que posibilite a la economía local generar la base económica que otorgue seguridad en el pago de los compromisos asumidos”.

Asimismo, plantea que el éxito de refinanciación nacional debiera ser el puntapié para buscar una situación similar a nivel provincial. “En la negociación de la deuda provincial la inclusión de la cláusula RUFO (Rights Upon Future Offers) que define la igualdad de los acreedores ante mejoras en la oferta de refinanciación, como así también la necesidad de obtener el 75% del capital de los bonos emitidos para convalidar la oferta sin riesgo del inicio de un juicio por parte de los bonistas que no aceptaron el arreglo, podría ser una eventual barrera para obtener un acuerdo en el corto plazo”, advierte Moreno.

La negociación de la deuda a nivel provincial será muy importante para ver hacia dónde se apuntan los fondos que la provincia tiene. En ese marco, la judicialización del Fondo de la Soja, retirado por decreto por Mauricio Macri durante la gestión de Cornejo y reclamado por Suárez en los últimos días, podría significar un ingreso adicional en caso de que la resolución sea favorable.